【実体験】結婚生活でお金が不安だったからFPに相談してみた。その1

yamatori

ヤマトリ家の住宅ブログ

FPさんにライフプランを計画するための初回打ち合わせから1週間後

わたし達の欲望を伝えたシュミレーション結果の報告をしていただきました。

結論から言います。これ、鵜呑みにするのは危険だな

危機感を持てる、話し合いの基礎ができたくらいの感じ

なぜこの結論になったかについてこれからじっくり解説していきます!

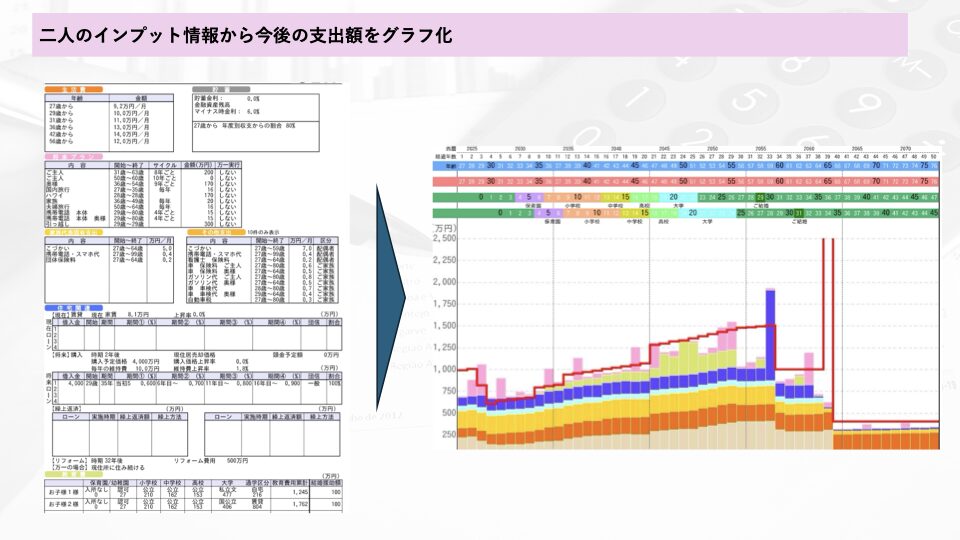

私達のこれからの生活から車、家などの大きな買い物をインプットしたときの支出グラフです。

65歳あたりで住宅のリフォームであったり、ピンクは車の買い替えや新婚旅行などの大きな買い物を示しています。

これでなにがわかるの?

次に見せる、二人の収入と比べたときの結果を見るんだ!

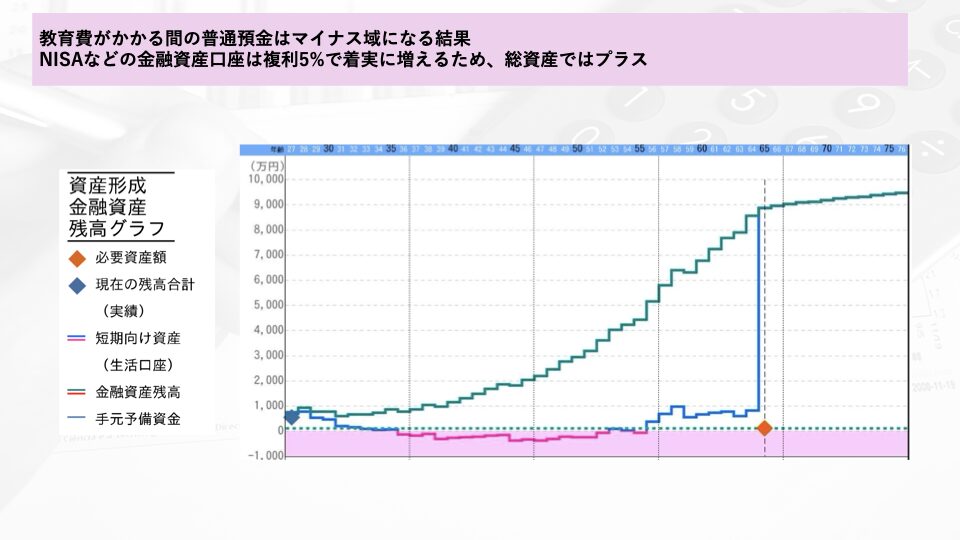

想定した支出に対して、わたしたちの収入の場合の資産がそのように推移していくのかを示した結果がこちらです。

グラフのピンクの範囲は、銀行口座にお金がない状態。赤字です。

赤字?!これはショック……

「NISAでは着実に増えるので心配ありません!」など言えば聞こえはいいですが、赤字がこれだけ続くとメンタルの部分で必ずしんどいです。

この結果を受けて、お小遣いをお互い1万円ずつ減らすと余裕が生まれますなどの提案はありましたが、ひとまず夫婦間で話し合うためにここで打ち合わせは終わりました。

当たり前かもしれませんが、この結果をすべて鵜呑みにして今後の生活は安泰だ!とはなりません。

良いことも悪いことも含めFPの相談結果について気づいたことがあります。

初回打ち合わせの1時間で自分たちの支出をすべて洗い出すことは不可能です。

実際に私達もあとから気づいたことですが、

など挙げたらきりがないくらいの支出の項目が出てきます。

なのでFPとの相談結果は支出が完璧に把握できていない以上、安心するべきではないと判断しました。

できるだけ自分たちのリアルな情報を伝えましたが、すぐに答えることができなかった部分などはどうしても世の中の平均の数字が使われてしまいます。

私達の数字ではない以上、実際の生活をしてみないとわからないことはたくさんあります……

これからの生活でしっかりと把握する必要があるね!

住宅ローンの金利も変動金利で0.6%の場合を想定していたり、年収も順調にあがっていくケースにしていたりと楽観的、ポジティブな想定でシュミレーションしています。

年収が上がらなかった場合や、転職する、病気で働けなくなってしまうなどのケースがあるときにギリギリのシュミレーション結果だと危険です。

一番の目的であった住宅ローンの予算についてですが、結論は4000万円でも少し悩むなあという感情を持っています。

書籍「家を書くときにお金で損したくない人が読む本」の中の無理なく返済できる住宅ローンのルールに当てはめると私の住宅ローンは3500万でした。

これが私の中での予算の基準になっています。

注文住宅はこの予算だと厳しい……

これを踏まえたうえで予算を超えるかどうかは自身の判断です。後悔のない選択をします

実際にFPの人と相談した私は、FPとの相談はする必要があるかどうか聞かれた場合には結婚したらすぐにでも相談するべきと答えます。

お金の話は夫婦の生活が長くなって、生活スタイルが慣れてしまうほど難しくなるからです。

また、NISAの必要性などもシュミレーション結果からわかるので二人のマネーリテラシーがアップすることもメリットです。

シュミレーション自体をすべて受け入れるのではなく、FPとの会話を通じて夫婦間のお金に関する話し合いをよりレベルの高い会話にするために活用してはいかがでしょうか。

お金に関する我が家の状態は引き続き記事にします!